平成28年度 賃貸不動産経営管理士試験問題 問34

【問 34】不動産証券化とプロパティマネジメントに関する次の記述のうち、最も適切なものはどれか。

- 平成10年に特定目的会社による特定資産の流動化に関する法律(現在の「資産の流動化に関する法律」)が制定され、SPCが証券を発行して投資家から不動産への投資資金を集め、不動産を購入して賃料収入を取得し、賃料収入を投資家に配分できるようになった。

- 平成19年3月改正の不動産鑑定評価基準では、DCF法の適用過程の明確化の中で、収益費用項目の統一化が図られ、PMフィーは運営収益として計上されるようになった。

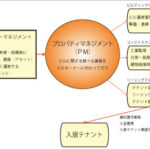

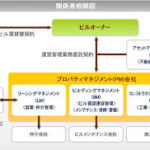

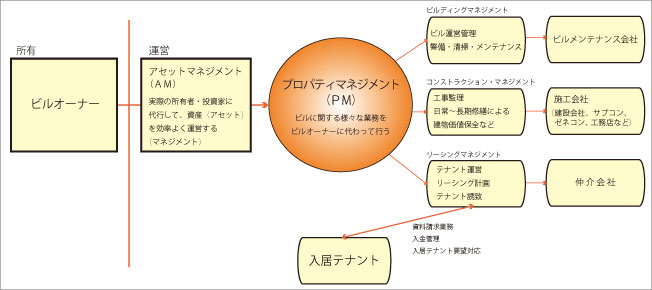

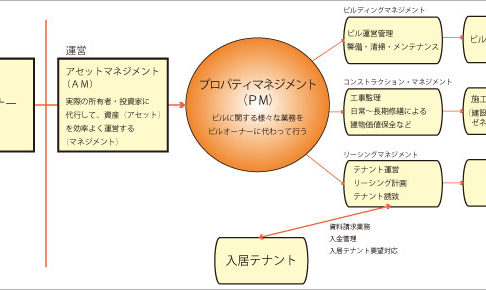

- プロパティマネジメント会社は、アセットマネージャーから委託を受け、その指示の下にプロパティマネジメント業務を行う。

- アセットマネジメントは、実際の賃貸管理・運営を行うのに対し、プロパティマネジメントは、資金運用の計画・実施を行う。

平成28年度 賃貸不動産経営管理士試験問題 問34の解説

1.平成10年に特定目的会社による特定資産の流動化に関する法律(現在の「資産の流動化に関する法律」)が制定され、SPCが証券を発行して投資家から不動産への投資資金を集め、不動産を購入して賃料収入を取得し、賃料収入を投資家に配分できるようになった。

平成10年に特定目的会社による特定資産の流動化に関する法律(現在の「資産の流動化に関する法律」)が制定され、SPCが証券を発行して投資家から不動産への投資資金を集め、不動産を購入して賃料収入を取得し、賃料収入を投資家に配当できるようになりました。

配分ではなく、配当です。

その為、選択肢①は誤っています。

配分と配当の違い

「配分」だと、賃貸収入をそのまま全部わけるという意味合いになってしまいます。

「配当」では、経費等を差し引いた利益をわけるという意味になります。

収入を分ける場合は、「配分」・利益を分ける場合は「配当」です。

2.平成19年3月改正の不動産鑑定評価基準では、DCF法の適用過程の明確化の中で、収益費用項目の統一化が図られ、PMフィーは運営収益として計上されるようになった。

平成19年3月改正の不動産鑑定評価基準では、DCF法の適用過程の明確化の中で、収益費用項目の統一化が図られ、PMフィー(プロパティマネジメントフィー)は「運営費用」として 計上されるようになりました。

運営収益ではなく、運営費用です。

その為、選択肢②は誤っています。

3.プロパティマネジメント会社は、アセットマネージャーから委託を受け、その指示の下にプロパティマネジメント業務を行う。

プロパティマネジメント会社は、アセットマネージャーから委託を受け、その指示の下にプロパティマネジメント業務(賃貸管理業務)を行います。

その為、選択肢③は正しいです。

選択肢①と②でよく訳のわからないものがありますが、選択肢③が確実に正しいとわかりますので、選択肢①と②は誤っています。

4.アセットマネジメントは、実際の賃貸管理・運営を行うのに対し、プロパティマネジメントは、資金運用の計画・実施を行う。

逆です。

アセットマネジメントは、資金運用の計画・実施。

プロパティマネジメントは、賃貸管理・運営です。

その為、選択肢④は誤っています。